«Quante ferie ho maturato? Dove trovo i rimborsi spese del mese? E il TFR?…» I team HR di ogni azienda ricevono tante domande dai dipendenti sui loro cedolini; le risposte a queste domande sono spesso facili da trovare, ma richiedono comunque tempo. Questo articolo ti aiuterà a rispondere senza stress a tutti i dubbi dei collaboratori della tua azienda su come si legge il cedolino paga.

Che cos’è il cedolino paga?

E’ un documento obbligatorio che indica la retribuzione, le ritenute fiscali e quelle previdenziali, che il lavoratore percepisce per un determinato periodo di lavoro. Esprime in termini monetari l’insieme dei rapporti che il lavoratore ha con:

- Il Datore di lavoro: la retribuzione

- Lo Stato: le imposte

- Gli Enti Previdenziali come INPS/INAIL

Fonti normative

La Costituzione

- Art. 35 Cost.

– Art 36 Cost.

La legge

La Legge (L. 4/1953) impone al datore di lavoro l’obbligo di consegnare il prospetto paga, ne indica i contenuti obbligatori ma non ne fornisce un modello.

Il Codice Civile

In particolare, l’art. 2094 c.c.

La contrattazione collettiva

Il Contratto collettivo tra datori di lavoro o associazioni di datori di lavoro e associazioni di lavoratori ha per oggetto le condizioni di lavoro e i rapporti tra le parti.

IL CCNL (contratto nazionale di categoria) è vera e propria fonte normativa; fissa il livello minimo di tutela per i lavoratori nonché la retribuzione minima (minimi tabellari).

Funzioni del cedolino: a cosa serve?

Il cedolino paga è un documento fondamentale, dalle molteplici funzioni. Serve:

- a determinare la retribuzione che spetta al lavoratore per il periodo di lavoro svolto.

- a garantire il rispetto degli obblighi previsti dalla legge; nonché applicazione del CCNL, Contratto integrativo Provinciale, o eventuali accordi sindacali aziendali e/o individuali.

- ad intraprendere azioni legali (es decreti ingiuntivi, ricorsi, pignoramenti….).

- per poter richiedere un mutuo bancario.

- per poter richiedere un finanziamento.

- ai fini pensionistici e previdenziali

La struttura del cedolino

Vediamo ora come si legge il cedolino paga analizzandone ne singole parti. Il cedolino paga si compone di tre sezioni principali:

- Testa del cedolino: contiene dati angrafici e paga base

- Corpo del cedolino: elenca voci e variabili del mese, retributive, contributive e fiscali

- Parte finale: dati previdenziali e fiscali, TFR, ferie e permessi

Approfondiamo in dettaglio le singole parti.

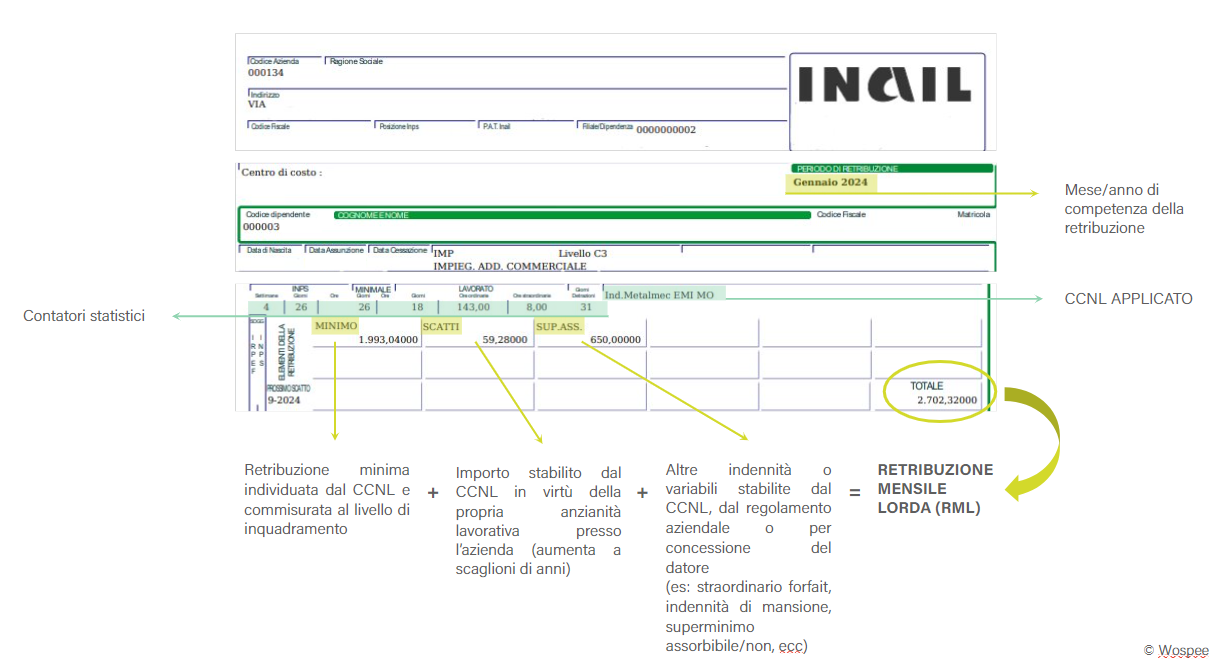

Testa o Intestazione del cedolino

La testa del cedolino indica i dati del datore di lavoro, del dipendente e del rapporto di lavoro in base all’assunzione. È la parte in cui trovi risposta alla domanda:

Dove trovo la mia retribuzione mensile lorda?

Cosa contiene e come si legge la testa del cedolino paga?

Dati relativi all’azienda previsti dalla legge:

- Anagrafici (nominativo, indirizzi, CF, ecc.)

- Posizione INPS: il numero di matricola attribuito dall’Istituto al momento dell’apertura della posizione assicurativa (i primi due numeri identificano la sede provinciale dell’INPS in cui l’azienda è iscritta

- Posizione INAIL: il numero di posizione INAIL assegnato all’azienda

Dati del lavoratore:

- Anagrafici (nome cognome, data nascita, CF, ecc.)

- Relativi al rapporto di lavoro (n. matricola, data assunzione/cessazione, qualifica, mansione, livello)

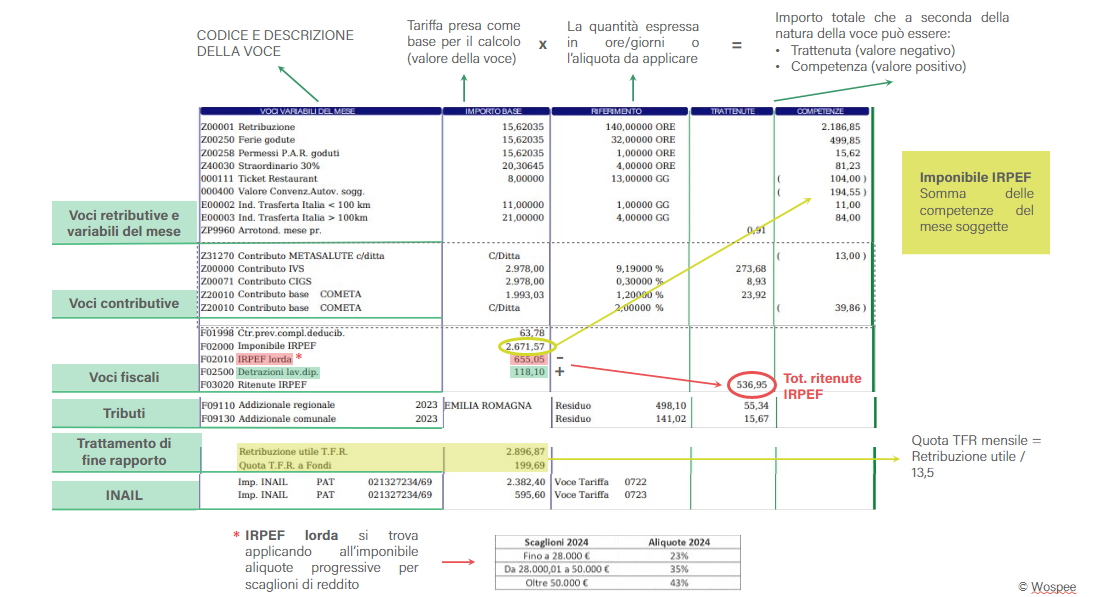

Corpo centrale del cedolino

Il corpo centrale del cedolino paga contiene le voci che contribuiscono a determinare la retribuzione nel mese di competenza, possono essere costanti o relative a eventi particolari. È la parte in cui trovi risposta alla domanda:

Dove trovo i rimborsi spese mensili?

Cosa contiene e come si legge il corpo centrale del cedolino?

Voci retributive e variabili del mese:

I dati relativi alle componenti della retribuzione teorica e delle componenti variabili della retribuzione (ferie, permessi, festività, malattia…)

Voci contributive:

Gli importi delle trattenute per i contributi (c/ditta o c/dipendente) versati agli enti previdenziali e/o assistenziali

- INPS

- Fondi di assistenza sanitaria (es. Metasalute)

- Fondi di previdenza complementare (es. Cometa), ecc.

Voci fiscali:

I dati relativi agli imponibili fiscali e alla relativa imposta che viene trattenuta al dipendente in considerazione delle detrazioni spettanti

Tributi:

- Addizionali regionali e comunali calcolate, in funzione del luogo di residenza, a dicembre di ciascun anno e trattenute a rate nell’anno successivo

- A destra l’importo residuo ancora da trattenere

Trattamento di fine rapporto:

La quota di TFR accantonata del mese

INAIL:

Contiene il dato relativo all’imponibile Inail del mese e al codice di tariffa applicato

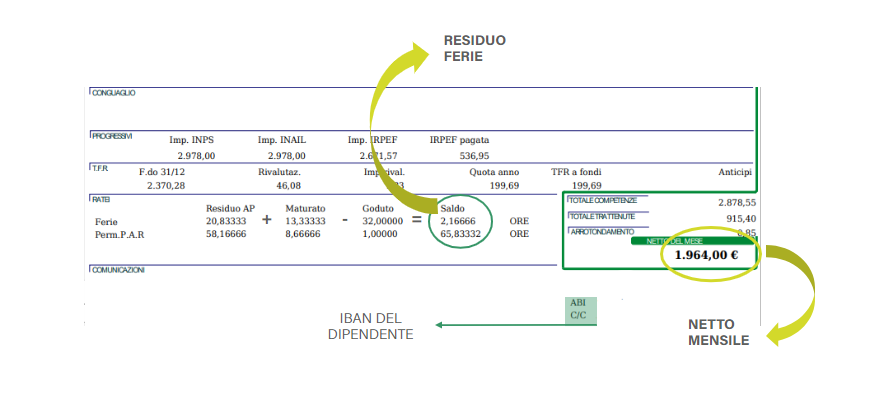

Chiusura del cedolino Paga

Nella chiusura del cedolino paga trovi risposta alla domanda:

Dove trovo i residui ferie? E lo stipendio netto?

Cosa contiene e come si legge la chiusura del cedolino?

Esposizione dati di conguaglio:

Viene compilata solo in caso di compilazione di conguaglio di fine anno oppure un conguaglio di licenziamento

Progressivi:

Sono riportati tutti i valori progressivi in merito ad informazioni previdenziali e fiscali

Esposizione dati TFR :

Tutte le informazioni relative al TFR, tra cui l’accantonamento a fondi

Ratei:

I ratei di Ferie e Permessi spettanti e/o residui del dipendente; le modalità di esposizione possono variare (a ore/ a giorni)

Come si arriva al calcolo del netto?

Lo stipendio netto che ciascun dipendente riceve ogni mese si calcola a partire dalla retribuzione lorda mensile (RML); questa è determinata da:

- Componenti della retribuzione teorica

- Contributi fiscali, previdenziali e assistenziali

- Ritenute IRPEF: Imponibile IRPEF – (IRPEF lorda – Detrazioni lavoro dipendente)

- Addizionali regionali e comunali

- Variabili e competenze mensili + Esoneri o contributi fiscali

Dal calcolo della differenza tra competenze e trattenute si ricava quindi il netto mensile.

Come si calcola il costo azienda?

Il costo azienda è dato da:

- Retribuzione lorda

- 35% del lordo per contributi pensionistici INPS

- 2% del lordo per contributi assicurativi INAIL

Facciamo un esempio concreto sul calcolo del costo azienda:

| Voci | Calcolo |

| Retribuzione annua (comprensiva di 13°) | 2.702,23 x 13 = 35.130,16€ (RAL) |

| Contributi pensionistici INPS a carico dell’azienda (percentuale media 35%) | 35.130,16 x 35% = 12.295,56€ |

| Contributi assicurativi INAIL a carico dell’azienda (percentuale media 2%) | 35.103,16 x 2% = 702,60€ |

| TOTALE | 48.128,32€ |

Conclusione

Capire come si legge il cedolino paga non è difficile, se sai come farlo! Diverso è invece il tema dell’elaborazione cedolini, un processo che richiede precisione e attenzione per garantire una gestione payroll efficiente e conforme alle normative.